ソニー損害保険の保険についてのリリース/火災保険の値上げに始まった2021年、代理店型からダイレクト型への見直しが進行 代理店型加入者による見直しシミュレーションでは約16%の節約可能性

ソニー損害保険の保険についてのリリース/火災保険の値上げに始まった2021年、代理店型からダイレクト型への見直しが進行 代理店型加入者による見直しシミュレーションでは約16%の節約可能性

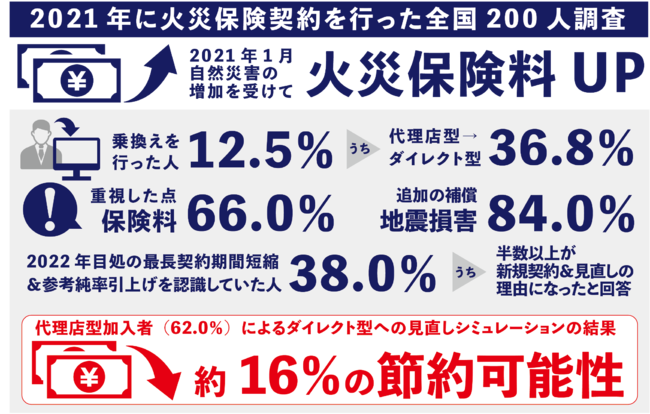

ソニー損保 2021年に火災保険の契約を行った全国200人調査

近年、火災保険料は、台風や豪雨などの自然災害の増加に伴い、支払われる保険金が増えている背景から値上げが続いています。

損害保険料率算出機構が、2019年10月に発表した火災保険の保険料の目安となる参考純率の平均4.9%引上げ(※1)を受けて、2021年1月に損害保険各社の保険料が値上げされました。

また2021年6月には、さらに参考純率の平均10.9%の引上げが発表(※2)されました。これは2019年10月の引上げ率の2倍以上の水準であり、損害保険料率算出機構が参考純率の改定資料を開示している2014年以降最大の引上げとなり、2022年以降に契約される火災保険の保険料に反映される見込みです。また、火災保険の最長契約期間を10年から5年へ短縮することも同時に発表されており、保険料は契約期間が長いほど割安になるため、実質的な値上げとなります。

火災保険料の値上げが続く中、保険料を抑えるためにも、お住まいの地域の災害リスクにあった適正な補償内容を検討するなど、火災保険見直しの重要性がさらに高まってきています。

こうした背景を受けて、今年火災保険の契約(新規契約、乗換え、更新)を行った全国200人の持家家庭に対して調査を実施しました。

※1 損害保険料率算出機構「火災保険参考純率改定のご案内」https://www.giroj.or.jp/ratemaking/fire/201910_announcement.html

※2 損害保険料率算出機構「火災保険参考純率改定のご案内」https://www.giroj.or.jp/ratemaking/fire/202105_announcement.html

<調査結果サマリー>

①ダイレクト型の割合は少ないものの、代理店型からの乗換え先としては約4割に

・今回の調査において現在加入している保険会社の形態の割合は、代理店型62%、共済型18.5%、ダイレクト型9.5%と、ダイレクト型が最も少ない結果に。

・一方で、代理店型から異なる保険会社へ乗り換えた人の中では、ダイレクト型への移行が約4割(36.8%)に。断続的な保険料の値上りを受け、ダイレクト型への移行が進んでいることが推察される。

②火災保険に加入する際の一番の検討事項は「保険料」

・ 新たに火災保険に加入した際に重視したことの第1位は「保険料(66%)」。次に「火災による建物の補償範囲、補償金額(37%)」、「地震保険の付帯、補償範囲、補償金額(31.5%)」が続き、保険料とそれに対する補償金額が重視される傾向に。

③約8割の人が地震による損害の補償を付帯

・新たに契約した火災保険の補償内容について、火災保険の基本補償である火災や落雷による損害を除いた補償の中では、地震による損害の補償が84%を占め第1位に。地震への危機意識が高まっていることがうかがえる。

④保険加入時、約半数が更新通知を受けそのまま契約しており受動的な加入傾向

・火災保険の契約年数は5年が29%、1年が24%、10年が15.5%と、約3人に1人が5年契約で加入。

・断続的な値上りの影響もあってか、満期を待たずに今回新たな火災保険に契約した人は17%以上に。

・一方で、現在の火災保険加入時の行動として、約半数(50.5%)は更新通知を受けてそのまま更新しており、受動的に加入している傾向が見受けられる。

⑤2022年の保険料値上げを知っていた人の半数以上が新規加入や見直しを検討

・2021年の参考純率引上げにともなう2022年の保険料値上げを知っていた人は、全体の約4割(38%)。

・値上げを知っていた人の半数以上(55%)が、火災保険の新規加入や見直しをするきっかけの一つになったと回答。

⑥代理店型加入者による見直しシミュレーションでは約16%の節約可能性

・保険会社を乗換えた人の年間平均保険料は23,575円と、新規契約・更新した人たちの年間平均保険料29,414円に比べて約2割(19.6%)安い結果に。保険会社を乗換えている人の方が保険プランを見直したことなどにより保険料が安くなっていることが推測される。

・また、代理店型の火災保険を契約している人が、同じ条件・補償内容でソニー損保のウェブサイトで見積りシミュレーションを行ったところ、保険料は現在のものより約16%(15.7%)安くなる結果に。

※構成比は小数点以下第2位を四捨五入しているため、合計しても必ずしも100になりません。

■■利用条件■■

本記事内の図/文章とも自由に転載いただくことが可能ですが、下記の利用条件をすべて満たす場合に限ります。なお、当社がふさわしくないと判断した場合は、掲載の中止を求めることがあります。

≪利用条件≫

1 情報の出典として「ソニー損害保険株式会社」の名前を明記してください。

2 ウェブサイトで使用する場合は、出典として、ソニー損保の火災保険トップページへのリンクを設置してください。https://www.sonysonpo.co.jp/fire/

ソニー損保 2021年に火災保険の契約を行った全国200人調査

調査結果詳細レポート

①ダイレクト型の割合は少ないものの、代理店型からの乗換え先としては約4割に

調査対象の200件の家庭に対して、現在加入している火災保険の形態を聞いたところ、約6割(62%)の人が代理店型に加入しており、次に共済型が約2割(18.5%)、ダイレクト型が約1割(9.5%)と、ダイレクト型の火災保険に加入している人が最も少ないということがわかりました。

しかし一方で、代理店型から異なる保険会社へ乗換えた人の中では、約4割(36.8%)もの人がダイレクト型の火災保険へ乗換えており断続的な保険料の値上りを受け、ダイレクト型への移行が進んでいることが推察されます。

②火災保険に加入する際の一番の検討事項は「保険料」

現在の火災保険に加入する際に重視した点を聞いたところ、7割弱(66%)の人が「保険料」を選択し第1位となりました。第2位には「火災による建物の補償範囲、補償金額(37%)」、第3位には「地震保険の付帯、補償範囲、補償金額(31.5%)」がランクインし、全体として保険料と補償金額に比重を置いて検討している傾向が見られました。

③約8割の人が地震による損害の補償を付帯

2021年に新たに契約した火災保険で加入している補償内容の設問において、火災保険の基本補償である火災や落雷による損害を除いた補償の中では、地震による損害の補償が84%と第1位に。日本の地震保険世帯加入率が27年連続増加(※)していることからも、地震への危機意識が高まっていることがうかがえます。また、第1位から第3位までを自然災害による損害の補償が占めており、近年の自然災害の増加をうけた防災への意識の高まりが反映されていると考えられます。

※損害保険料率算出機構「グラフで見る!地震保険統計速報」 https://www.giroj.or.jp/databank/earthquake.html

④保険加入時、約半数が更新通知を受けそのまま契約しており受動的な加入傾向

今年新たに火災保険に加入した人に加入年数を聞いたところ、5年契約が約3割である29%、次に1年契約が24%、10年契約が15.5%という結果になりました。よって約半数(53%)の人が5年以内の契約で火災保険に加入していることがわかります。

また、昨今の火災保険料の値上りの影響もあってか、今回火災保険を乗換えまたは更新した人のうち、満期を待たずに新たな火災保険に契約した人は17%以上と、約5人に1人が保険契約が終了する前に新たな契約を結んでいることがわかりました。

加えて、現在の火災保険加入時の行動として、約半数(50.5%)は更新通知を受けて、そのまま更新していることが調査の結果判明し、受動的に加入している傾向が見受けられました。

⑤2022年の保険料値上げを知っていた人の半数以上が新規加入や見直しを検討

2021年の参考純率引上げにともなって、2022年を目処に保険料が値上げされることを知っていた人は、全体の約4割(38%)を占める結果に。また、参考純率や最長契約期間の短縮をどちらかでも知っていたの半数以上(55%)が、火災保険の新規加入や見直しをするきっかけの一つになったと回答しており、やはり火災保険料の値上りが火災保険の見直しなどに影響を与えていることがわかります。

⑥代理店型加入者による見直しシミュレーションでは約16%の節約可能性

今回の調査で、保険会社を乗換えた人の平均年間保険料は23,575円と、新規契約・更新した人の平均年間保険料29,414円に比べて約20%ほど安くなっていることがわかりました。この結果から、火災保険を乗換えている人の方が、乗換え時に補償範囲など火災保険のプランを見直したことなどで、保険料が安くなっているのではないかと推察されます。

また、調査内で代理店型の火災保険を契約している人に対して、ソニー損保の新ネット火災保険のウェブサイトで現在加入している保険と同じ条件で見積りシミュレーションを行ったところ、保険料は現在加入している火災保険より平均して約16%の節約可能性があることがわかりました。

[調査概要:ソニー損保 火災保険に関する調査]

調査対象者:持ち家世帯のうち2021年1月1日~10月31日の期間に火災保険の契約を行った人

サンプル数:200名

調査方法:インターネット調査 調査期間:2021年11月24日〜11月25日

- ファイナンシャルプランナー 清水 香さんによる解説

住宅購入等のタイミングで火災保険の加入を求められ、多くの人は勧められるまま加入に至るようです。契約更新時も、約半数がそのまま契約継続に至るという当該調査の結果から、火災保険の加入は住まいに関する一連の“手続き”として、受動的に行われる実態があります。

他方、代理店型からダイレクト型火災保険への乗換えが4割となり、火災保険をカスタマイズして、主体的に選択する層が出てきました。新たな選択肢としてダイレクト型火災保険の認知が進んでいます。また、多くの新規加入者が地震や風水災の補償を選択しており、火災保険で自然災害に備える意識の向上が確認できます。

契約時には保険料が重視されていますが、同時に、居住地の災害リスクを踏まえた適切な補償選択が火災保険では不可欠です。というのも、火災保険の水災付帯率は2009年以降の10年で10%以上減少しており、ハザードマップ上の浸水予測が3m未満の木造住宅の減少幅がとりわけ大きくなっています(※)。浸水深が浅くても床上浸水の被害は甚大です。補償のミスマッチは被災時の家計には大きな打撃で、補償選択にはより慎重さが求められます。

※ 損害保険料率算出機構資料

2014年以降、参考純率は4回改定されましたが、背景に世界中で災害を引き起こしている急激な気候変動があります。ICPP(気候変動に関する政府間パネル)によれば、2040年までに平均気温が1.5度上昇する可能性は非常に高く、10年に1度の大雨が降る頻度は産業革命前の1.5倍と見込まれます(2021年第6次報告書)。

こうした理由から、火災保険料は引き上げ傾向にあるとみられますが、地域や建物構造により下がるケースもあります。つまり、立地等のリスク状況が、負担する火災保険料の大きな決定要因になるということです。近年は、立地や物件のリスクがより料率に反映される傾向で、保険料較差が今後より広がる可能性もあり、わが家の場合はどうか、注視が必要です。

監修:清水 香

1968年東京生まれ。CFP®認定者。FP1級技能士。社会福祉士。自由が丘産能短期大学講師。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランニング業務を開始。2001年、独立系FPとしてフリーランスに転身。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。