ミエルモの保険についてのリリース/【火災保険の請求方法】流れを徹底解説!補償を最大限に活用するためには?

ミエルモの保険についてのリリース/【火災保険の請求方法】流れを徹底解説!補償を最大限に活用するためには?

火災保険の請求で困らないためにはプロに頼るべき?

火の取り扱いには十分注意することはもちろんですが、万が一の備えとして「火災保険」に加入されている方もいらっしゃることでしょう。

しかし、いざ火災に見舞われた際、被害を受けた箇所を正確に把握して請求できる方ばかりでしょうか?

保険の補償範囲は種類やプラン、そして保険会社によって異なります。

また、その請求時には“加入者が”被害状況を確認して見積もりと報告書を用意する必要があります。

あなたは加入している火災保険の補償を最大限に活用できる自信がありますか?

そこで今回、火災保険申請サポートを手がける株式会社ミエルモ(https://mielmo.co.jp/)は、築10年以上の持ち家(戸建て・マンション)を所有されている方を対象に、「火災保険の請求」に関する調査を実施しました。

- 火災保険の請求対象や契約内容は把握してる?

ご自身が加入している火災保険の内容に関してどのくらい認知をしているのでしょうか。

はじめに、請求対象や補償範囲についての調査を行いました。

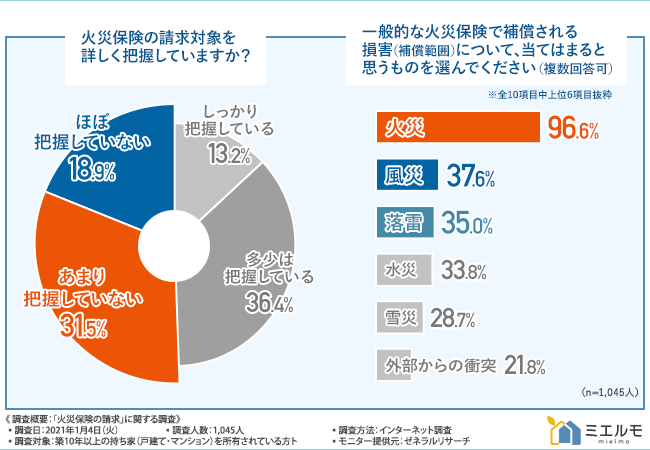

「火災保険の請求対象を詳しく把握していますか?」と質問したところ、『しっかり把握している(13.2%)』『多少は把握している(36.4%)』『あまり把握していない(31.5%)』『ほぼ把握していない(18.9%)』という結果となりました。

請求対象については、あまり把握していないと回答した方まで含めて、約半数の方が曖昧なようです。

火災保険は名前にあるように「火災」による損害だけでなく、自然災害などによる損害も保険金の請求を行うことができるのですが、どのような損害に対応していると認識しているのでしょうか。

そこで、「一般的な火災保険で補償される損害(補償範囲)について、当てはまると思うものを選んでください(複数回答可)」と質問したところ、『火災(96.6%)』と回答した方が最も多く、次いで『風災(37.6%)』『落雷(35.0%)』『水災(33.8%)』『雪災(28.7%)』『外部からの衝突(21.8%)』『汚損・破損(室内で起こった突発的な物損事故 など)(17.6%)』と続きました。

一般的な火災保険は、火災以外にも風災や落雷、水災、雪災などによる損害も補償範囲となることが多いでしょう。

また、外部からの衝突や汚損・破損といった不測かつ突発的な事故も補償範囲に含まれることもありますが、これは契約内容や保険会社によって異なるかもしれません。

最も多かった火災(96.6%)と、風災や落雷といった比較的多い他の回答を比べると、その数値の隔たりが大きいことから、火災保険の請求対象や補償範囲に関する認知度はあまり高くはなさそうです。

- 火災保険の請求や被害箇所の確認は自分でできる?

では、被災した際に行う請求手続きについても調査を進めてまいりましょう。

損害を確認したら、まず何をすれば良いのでしょう?

保険金の請求の流れについては、どのくらい把握をしているのでしょうか。

そこで、「被災した際、保険金請求の手順(手続き)は分かりますか?」と質問したところ、『しっかり分かる(7.2%)』『ある程度は分かる(31.1%)』『あまり良くは分からない(39.0%)』『全く分からない(22.7%)』という結果となりました。

まず保険会社に連絡を入れることから始まるのですが、全く分からないと回答した方が2割以上で、あまり良くは分からないと回答した方まで含めると6割以上の方が保険金を請求する流れにも難があるようです。

保険会社に連絡を入れると、後日保険金の請求に必要な書類が送付されてきます。

その書類を準備すれば良いのですが、これについてはどのように思っているのでしょうか。

続いて、「ご自身で火災保険請求の際の必要書類を準備できますか?」と質問したところ、『十分にできると思う(9.1%)』『頑張ればできると思う(42.5%)』『できる自信が無い(34.2%)』『到底できないと思う(14.2%)』という結果となりました。

必要書類の準備についても、半数近くの方ができる自信がない・到底できないと回答しました。

「必要書類」とは主に以下が挙げられます。

・保険金請求書(請求する火災保険の証券番号・保険金の支払い口座情報)

・事故内容報告書(事故日・事故状況・修理費用などを記載)

・工事の見積書(修理の内容と材料・工賃・人件費などの費用)

・物件と被害状況の写真(対象となる物件と被害箇所の写真)

また、場合によっては「罹災(りさい)証明書」などの根拠となる資料や保険会社への説明が必要になることもあります。

そこで、「ご自身で被害箇所を確認し、根拠となる資料を用意して、必要な場合は保険会社にその説明ができますか?」と質問したところ、『十分にできると思う(8.9%)』『頑張ればできると思う(40.9%)』『できる自信が無い(36.1%)』『到底できないと思う(14.1%)』という結果となりました。

「説明」とは、事故日や事故原因を証明するような説明や経年劣化といわれないための根拠説明などです。

これらについても、大半の方が「ご自身だけでは被害箇所の確認や保険金の請求書類を準備できる自信がない、または到底できない」と思っていることが分かりました。

- 加入者自身が被害の確認をして請求しないとダメなんです!

保険金の請求は、加入者側が行わなければ補償も支払われないということは、多くの方がご存じのことかと思います。

では、その被害の発見まで加入者が行う必要があることを、どのくらいの方が認識しているのでしょうか。

「保険金の請求をする際、被害の発見は加入者自身で行う必要があることをご存じでしたか?」と質問したところ、『知っていて自分でもできる(17.7%)』『知っているが自分では難しい(36.9%)』『知らなかった(45.4%)』という結果となりました。

ご存じない方が4割以上、また、知ってはいるものの自分では難しいと回答した方を含めると8割以上となり、ご自身だけで被害状況の発見や確認するのはかなり難しいということが分かりました。

火災保険の申請は第三者による代理申請もできません。

このことについては、どのように思っているのでしょうか。

そこで、「第三者による代理請求はできない(加入者自身が請求する必要がある)ことをご存じでしたか?」と質問したところ、『知っていてやり方もわかる(13.4%)』『知ってはいるがやり方は不明(29.2%)』『知らなかった(57.4%)』という結果となりました。

そもそもご存じなかった方が6割近く、知ってはいるもののやり方が分からないという方を含めると9割近くの方が「一人だけでは火災保険の請求を行うことは困難である」というのが実情のようです。

- 火災保険の請求で困らないためにはプロに頼るべき?

ここまでの調査で、一人だけでは火災保険の請求を行うのは難しいと思っている方がとても多いことが分かりました。

ただ請求するのであれば頑張れば何とか…という方も中にはいらっしゃるようですが、損害箇所を見落とすことなく請求できる自信はあるのでしょうか。

「加入している火災保険の補償を最大限に活用できる自信がありますか?」と質問したところ、『とても自信がある(4.9%)』『まあ自信がある(18.2%)』『あまり自信がない(50.9%)』『全く自信がない(26.0%)』という結果となりました。

8割近くの方が自信のないことが分かりましたが、保険金請求の時効は事故発生から3年後までですので、それまでに発見できれば追加請求することは可能です。

そこで、「もしご自身で気づいていない請求可能な被害箇所があるなら保険を使いたいですか?」と質問したところ、『積極的に請求したい(27.6%)』『手間が少ないなら請求したい(52.1%)』『あまり請求したくない(12.7%)』『全く請求したくない(7.6%)』という結果となりました。

8割近くの方が請求したいと思っているようです。

火災保険は請求しても保険料は上がりませんから、むしろ積極的に請求しないと損だといえるでしょう。

しかし、当然ですが“気づいていない請求可能な被害箇所”を発見する必要があります。

先ほどの質問では、8割以上の方がご自身だけで被害状況を発見するのは難しいと回答していますから、見落としている被害はさらに発見が難しいでしょう。

そこで、「見落としている被害も保険金請求できるように、専門家が無料で調査してくれるとしたら依頼してみたいですか?」と質問したところ、『とても依頼したい(13.8%)』『まあ依頼したい(49.9%)』『あまり依頼したくない(26.0%)』『全く依頼したくない(10.3%)』という結果となりました。

第三者に代理請求を依頼することはできませんが、専門家に調査のサポートを依頼することは問題ありません。

加入している火災保険の補償を最大限に活用したいのであれば、こうした火災保険の申請サポートを使うことがベストなのではないでしょうか。

- 【まとめ】火災保険の請求は自分でするのが難しい!正しく請求するには火災保険申請サポートを使うのがベスト!

今回の調査で、火災保険の請求は難しいと考えている方が大勢いらっしゃることが明らかになりました。

請求書類の準備だけでなく、火災保険を請求する際には被害の発見を自力で行う必要がありますが、実際問題として、ご自身だけで漏れなく被害箇所を把握することはとても難しいといえるでしょう。

保険金の請求は加入者側で行わなければ補償は支払われません。

損害箇所に見落としがあっても、保険会社はわざわざ教えてはくれないのです。

風災や落雷は火災保険の補償には含まれないと思い、請求しなかった場合もあるでしょう。

気づかないまま見落としてしまっている損害箇所もあるでしょう。

しかし、火災保険の補償範囲となる損害箇所をくまなく調査し、申請をサポートしてくれる専門家の力を借りることで、こうした申請漏れを防ぎ、火災保険を最大限に活用することができるはずです。

火災保険はいくら請求しても保険料は上がりませんから、業者選びに気をつけつつ、積極的に利用しましょう!

- 火災保険申請サポートならミエルモ「選ばれる6つの理由」

ミエルモは火災保険申請サポート業界のリーディングカンパニーです。

業界No.1の実績はもちろん、保険業界の課題について考え、加入者の不利益解消に努めています。

ミエルモが選ばれる理由を6つに分けてお伝えします。

1. 業界実績No.1 年間5,000件以上の調査件数※

ミエルモは年間5,000件以上と、業界No.1の圧倒的な調査実績を誇ります。

数多くの成功事例を把握していることで、素早い改善ができ、常に高い認定率を維持しています。

※当社調べ「火災保険申請サポート10社の調査」(2021年11月時点)

2. 業界唯一のドローン調査禁止 平均100万円以上の高い給付実績※

ミエルモでは調査員に厳しい採用基準を設け、社内研修に合格したスタッフのみ調査を行います。

また、詳細な調査に向かないため、業界で唯一、ドローン調査を禁止としております。

多くの方が気づかないような被害も、細かく見つけ出して申請を行っていきます。

※築10年以上且つ民間保険会社の場合(当社2020年実績)

3. 分業制によるスピード対応 お客様からの口コミ4.0以上※

Google口コミ4.0以上と、お客様から高い評価をいただいております。

調査と顧客対応を分業制としており、1人の担当が窓口となり最後まで対応いたします。

スピード感のある対応はもちろん、伝達漏れを防ぎ、不明点の解決もスムーズです。

※Googleマイビジネス口コミ 2021年11月時点

4. 安心の完全成功報酬(工事契約も不要)

給付金の受け取りができた場合のみ、総額の33%~(税込)の手数料を頂戴しております。

何も受け取れなければ、費用は一切かかりませんのでご安心ください。

また、工事契約なども必要ありません。

5. 訪問者数 年間100万人※ コラム・YouTubeなどを更新

弊社サイトは、年間100万人以上の方に訪問いただいております。

その中で、ミエルモの取り組みや、サービスに関する啓蒙活動を積極的に行っております。

火災保険申請サポートは比較的新しいサービスです。

そのため、利用者の方に正しく内容を理解いただけるよう努めております。

※HP、YouTubeなど当社サイト合計訪問者数(2020年9月~2021年8月)

6. 弁護士によるリーガルチェック

弁護士によるリーガルチェックを受けて、法令に則った業務を行っております。

また、事前に契約説明や疑問を解決して、不安を解消してからご契約いただいております。

《ミエルモ3つのお約束》

・保険約款を基準にした申請

・弁護士監修の契約内容を事前に説明

・全社員・提携先へコンプライアンスの徹底

顧問:弁護士法人えそら(https://esola-law.or.jp/)

火災保険は使わないともったいない!

火災保険申請サポートは、ぜひミエルモへご相談ください。

【会社概要】

会社名:株式会社ミエルモ

所在地:東京都目黒区下目黒1丁目8-1 アルコタワー7階

設立:2019年12月

事業内容:火災保険申請サポートサービス

URL:https://mielmo.co.jp

調査概要:「火災保険の請求」に関する調査

【調査日】2021年1月4日(火)

【調査方法】インターネット調査

【調査人数】1,045人

【調査対象】築10年以上の持ち家(戸建て・マンション)を所有されている方

【モニター提供元】ゼネラルリサーチ